Les mini-maisons sont des constructions de toute petite taille. Elles sont aménagées sur des pieux, sur des pilotis, sur des blocs de béton ou sur des remarques. Le principal avantage de ces construction c’est leur coût. Elles n’ont pas de fondation elles sont donc peu coûteuse à construire. Mais comment trouver la capacité financière pour construire ou acheter une mini-maison ?

Le financement des mini-maisons pose problème:

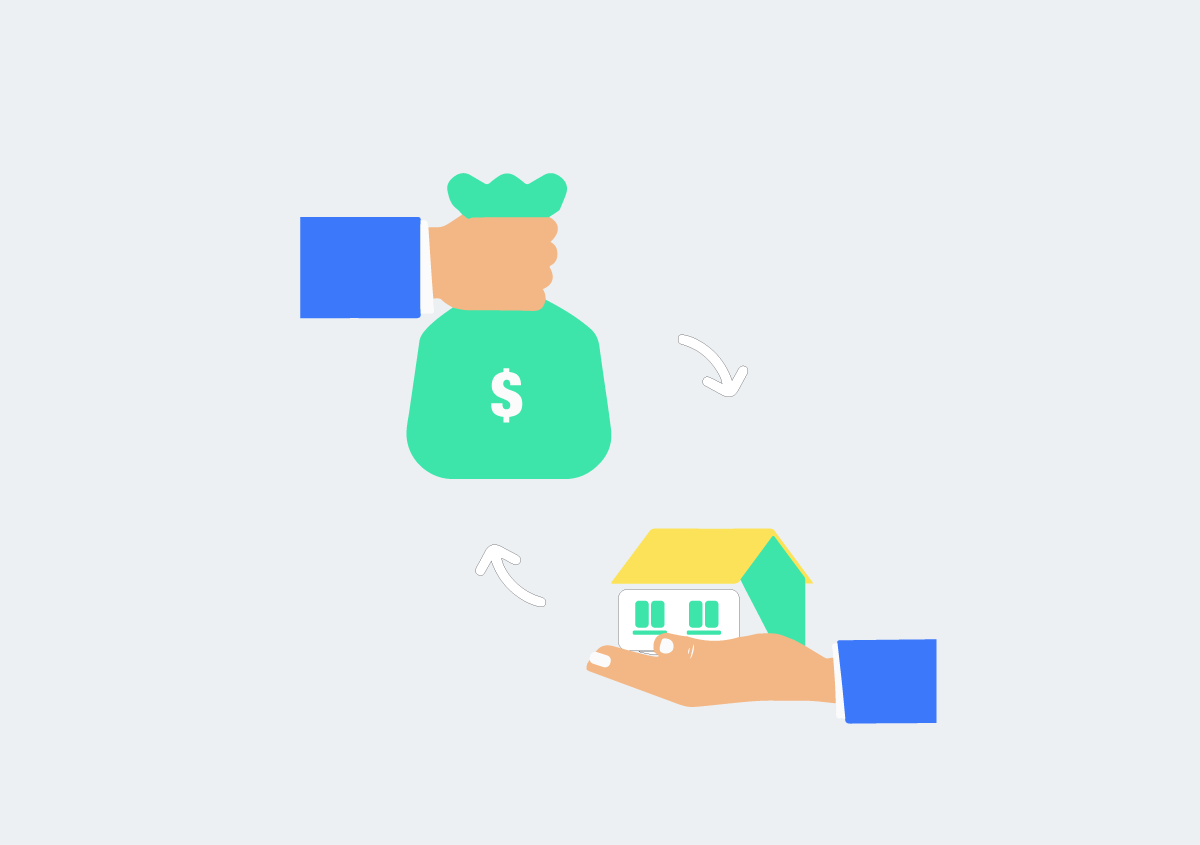

En effet, au Québec, il n’est malheureusement pas possible de financer ce genre de maison grâce à un prêt hypothécaire.

Actuellement les banques ne sont pas encline à accorder ce type de prêt.

C’est pourquoi en l’absence des fonds nécessaires disponibles pour construire une mini maison, il faudra alors recourir au prêt conventionnel. Le problème c’est que dans ce second cas de figure les taux d’intérêts sont hélas bien plus élevés.

En effet, pour un prêt hypothécaire le taux d’intérêt est environ de 2 % alors que pour une marge de crédit le prêt sera d’environ 10 %. Soit presque cinq fois plus cher.

C’est pourquoi avant de se lancer dans le projet de construction ou d’achat d’une mini-maison, il est essentiel de réunir un maximum d’argent afin de souscrire à la plus petite marge de crédit possible.

Le mieux c’est tout de même de parvenir à payer votre mini-maison comptant.

Ça demande de faire des économies pendant un certain temps, pour cela le mieux c’est d’épargner à chaque mois. L’idéal c’est de parvenir à épargner assez, pour que vous puissiez vous débarrassez du fardeau financier, que constitue les prêts et les hypothèques. En vous libérant de ce stress, vous pourrez profité pleinement de votre mini-maison.

Il est aussi possible de provoquer un peu le destin…

Qui ne tente rien n’a rien c’est pourquoi je vous recommande de tenter le tout pour le tout ! Prenez rendez-vous avec votre banquier et demandez-lui quelle est votre capacité financière pour acheter un bien.

Pensant que vous lui parlez d’une habitation conventionnelle celui-ci va selon votre emploi vous accordez assez facilement un prêt de 100 000 $. Une fois qu’il vous a dit le montant qu’il serait prêt à vous accordez, expliquez lui, que ce n’est pas pour une maison conventionnelle mais qu’il s’agit de l’acquisition d’une mini maison. Puis voyez comment il réagit.

Si sa réaction est négative, et bien vous pouvez toujours vous consolez en vous disant que le taux le coût de l’emprunt est plus faible, alors vous pourrez le rembourser plus rapidement !

Que pensez-vous du phénomène des mini-maisons?

Pensez-vous que ce choix de vie est atteignable même pour des personnes qui ont de faibles revenus ?